Kredyty jednak nie hamują

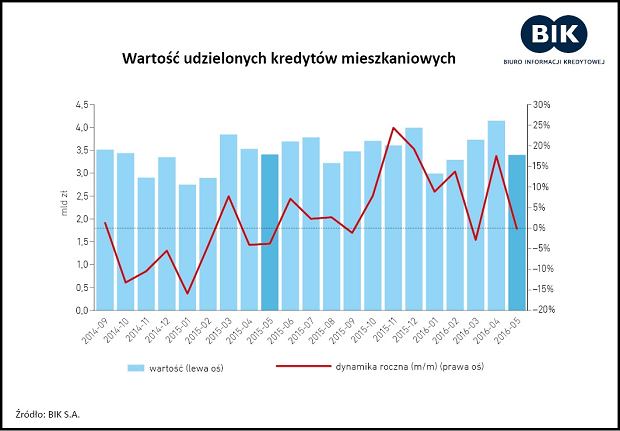

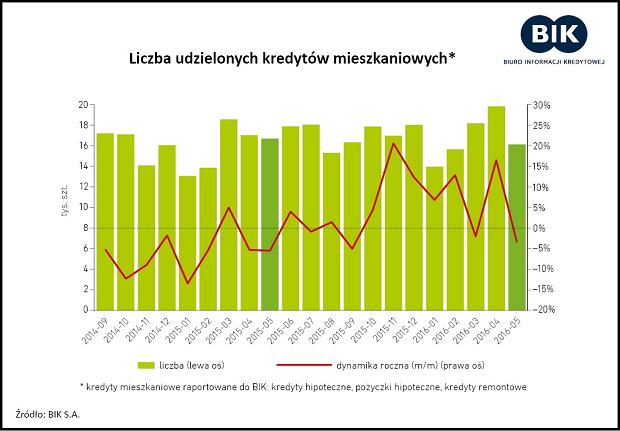

Te liczby nie oznaczają, że banki nagle zaczęły przed Polakami chętnymi na kredyt mieszkaniowy zatrzaskiwać z hukiem drzwi. Wręcz przeciwnie - jak podaje Biuro Informacji Kredytowej, od stycznia do maja br. banki udzieliły więcej kredytów (zarówno ilościowo, jak i wartościowo) niż rok temu. Średnia wartość udzielonego kredytu w maju 2016 r. wyniosła 210,9 tys. zł, wobec 204,2 tys. zł rok wcześniej.

Po prostu - banki są obecnie skłonne pożyczyć mniej niż wcześniej. To oznacza, że gdyby ktoś chciał kupić najdroższe mieszkanie na jakie może dostać kredyt - nie pożyczy już tyle ile mógłby rok temu. I dobrze, bo zadłużanie się „pod korek” to prosta droga do przekredytowania.

Banki za zbyt liberalne wyliczanie zdolności kredytowej nieraz były karcone przez Komisję Nadzoru Finansowego. Maciej Krzysztoszek z KNF informuje, że wstępny monitoring prowadzony w tym zakresie wskazuje, że obecnie banki dostosowują się do zaleceń Komisji. Dane Lion’s Banku potwierdzają te słowa.

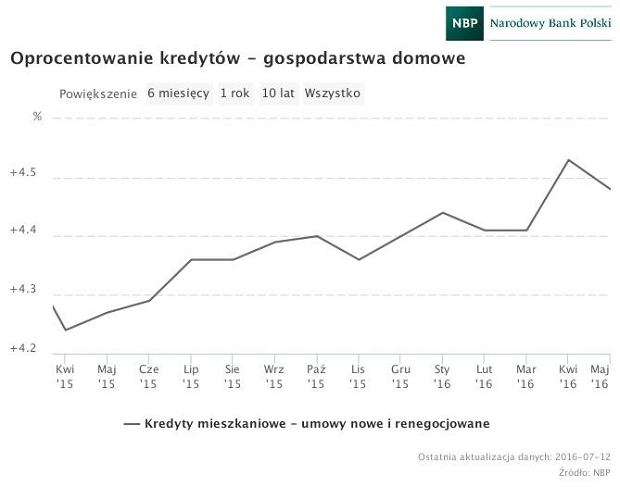

Przyczyn tak dużego spadku zdolności kredytowej Polaków jest kilka. Po pierwsze - to podatek bankowy. Banki przerzuciły część jego kosztu na nowych kredytobiorców, poprzez podwyższenie oprocentowania. Tu zasada jest prosta - im wyższe oprocentowanie tym wyższy koszt kredytu, a im więcej kredyt kosztuje tym mniej bank może pożyczyć, żeby klient nie splajtował.

Banki nie chcą też pożyczać tak dużo jak jeszcze niedawno, bo... nie mogą. Obecne zasady, ustalone przez Komisję Nadzoru Finansowego, umożliwiają im udzielanie kredytów maksymalnie na 85 proc. wartości nieruchomości (zabezpieczenia), ewentualnie na 90 proc. pod warunkiem np. blokady pozostałych 5 proc. na rachunku.

Jak tłumaczy Bartosz Turek z Lion’s Bank, na opisywany spadek wpływają też problemy banków. - Podniesiono wobec nich wymagania kapitałowe oraz składki na BFG, w związku z upadłościami SK Banku i SKOK-ów. Do tego dochodzi widmo przewalutowania „kredytów frankowych” - informuje Turek.

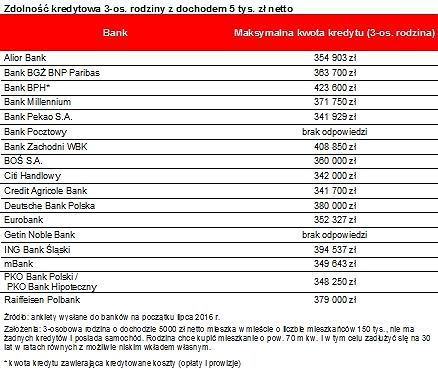

Jak wynika z danych Lion’s Banku, najwięcej modelowa rodzina mogłaby pożyczyć w BPH i BZ WBK.

*Do wyliczeń zdolności kredytowej Lion’s Bank przyjął, że rodzina zarabia 5 tys. zł netto, mieszka w mieście o liczbie mieszkańców 150 tys., nie ma żadnych kredytów i posiada samochód. Chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w ratach równych z możliwie niskim wkładem własnym. Założono, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach - o ile jest to niezbędne - kupują także dodatkowe ubezpieczenie.